Rational belief revision is the core skill. These notes cover two frameworks: Bayesian updating and Popper's evolutionary epistemology — then apply them to a four-stage map of investment mastery. The central insight: base rates matter more than analytical skill, and the final stage of investing is a victory of character, not intelligence.

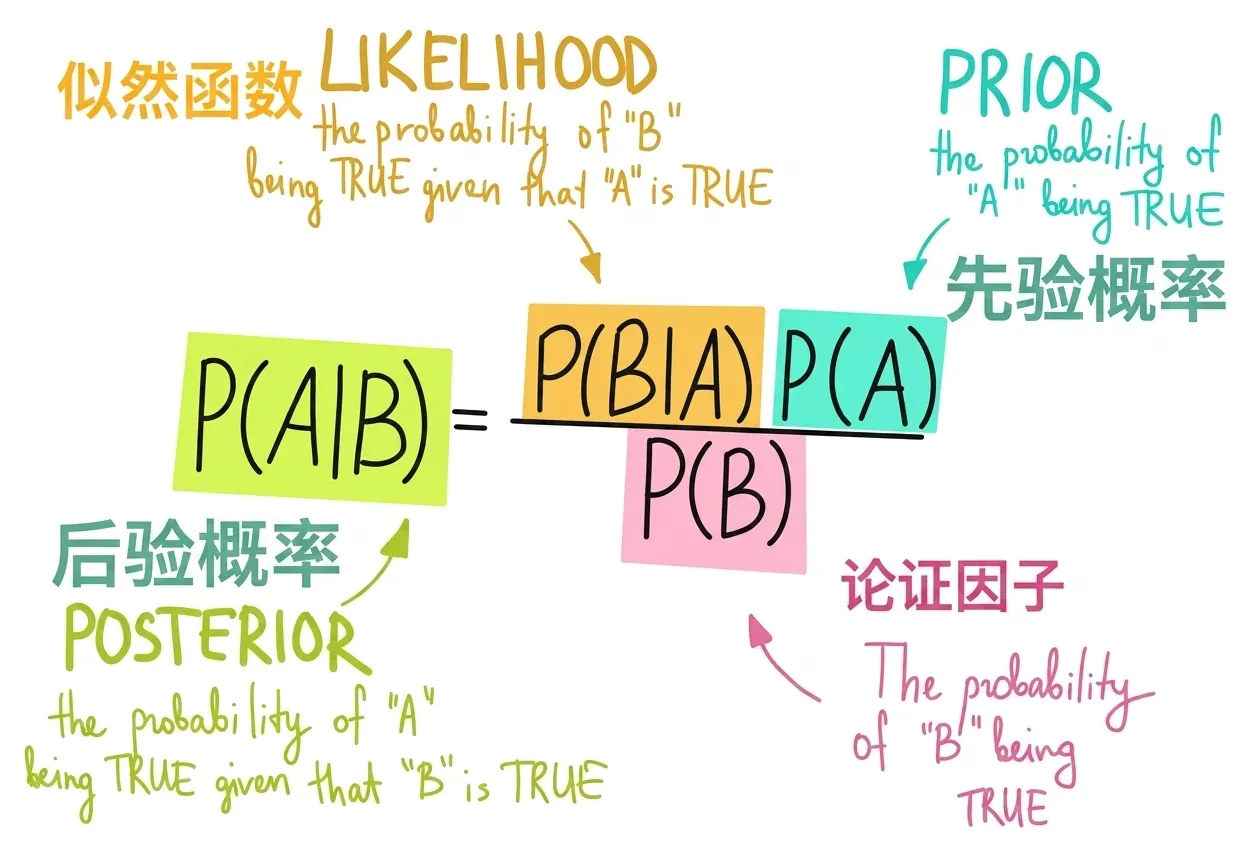

Bayesian Reasoning · 先验概率与贝叶斯推理

进化认识论和进化实践论的核心动作:假设 → 执行 → 验证。先验概率至关重要(去有鱼的地方钓鱼),其次是小步快跑、高速迭代。

The Formula · 核心公式

在贝叶斯推理的框架中,看到证据后,某种理论的后验概率,不仅取决于证据的内容,还取决于一开始的先验概率。

Fish Where the Fish Are · 要去有鱼的地方钓鱼

先验概率 / 基础概率(Base Rate)太重要了。一个例子:

- 好公司的比例只有 1%

- 投资者识别好坏公司的准确率高达 90%

投资者最终投到好公司的概率只有不到 10%。 为什么?

假设有 1000 家公司:

- 好公司:1000 × 1% = 10 家

- 坏公司:1000 × 99% = 990 家

用 90% 的准确率去识别:

- 10 家好公司中,正确识别 10 × 90% = 9 家

- 990 家坏公司中,误判为好公司 990 × 10% = 99 家

被认为”好”的公司共 9 + 99 = 108 家,其中真正的好公司只有 9 家。实际命中率:9 ÷ 108 ≈ 8.3%。

即使你的分析能力再强,如果选择的领域本身成功率极低,最终成功的概率也不会太高。

Applications · 在商业和投资中的应用

行业选择 — 某些行业由于技术变革、政策支持、市场需求旺盛,出现成功企业的基础概率本身就更高(如过去十年的移动互联网,现在的人工智能)。巴菲特早期集中于具有强大护城河的消费品和金融服务公司,正是因为这些行业在特定时期基础概率更高。

商业模式选择 — 有些模式已被反复验证(如 SaaS 的 B2B 订阅制),成功的基础概率相对较高。一些全新的、未经市场检验的模式,风险大得多。

避免”证据陷阱” — 某只股票连续几天上涨(积极证据),让一些投资者认为它会一直涨,而忽略了这类股票长期表现的历史基础概率。某个营销活动因为请了网红而获得短期流量暴增,让管理者以为找到了成功秘诀,而忽略了这种方式长期投入产出比的基础概率。

总结 — 战略上要聪明地选择战场:去有鱼的地方钓鱼,即选择基础成功概率本身就相对较高的行业、市场或模式。战术上依赖证据,但保持清醒:不能因为证据看起来很好,就完全忽略了事物本身固有的成功或失败的基础概率。

Popper’s Evolutionary Epistemology · 进化认识论

科学是解决问题和寻求解释的过程。当一个解释是我们所能想到的最好的解释时,我们必须暂时接受它。

两个推论:

- 科学进步通过猜想和反驳才能成长

- 归纳推理是不正确的——除非对观测数据已经有了一个解释框架,否则不可能对它们进行外推

贝叶斯更新是进化认识论的实践版本:你永远有最好的下一步——用新证据修正现有信念,而非固守或全盘推翻。

Four Stages of Investment Mastery · 投资的四层修炼

Stage 1 · Graham’s Cigar Butts · 格雷厄姆的”烟蒂”学徒

价值投资的起点。核心是本杰明·格雷厄姆的量化投资思想:以五毛钱买一块钱的东西,寻找股价远低于清算价值或净资产的公司。

- 关注点:资产负债表,市净率极低、流动资产远超总负债的公司

- 安全边际:严格用量化指标衡量,买入价格远低于内在价值

- 方法论:投资像一门科学,有固定的公式和规则;不关心公司业务好坏,只关心价格是否足够便宜

巴菲特形容这一阶段是”在地上寻找别人丢掉的、还能抽上一口的雪茄烟蒂”。这个阶段建立了基本的估值概念和风险意识,但局限在于很难找到足够多的”烟蒂”,且难以投入大资金。

Stage 2 · The Business Analyst · “好生意”的分析师

从格雷厄姆到巴菲特和芒格的标志性飞跃:认识到”质”比”价”更重要。

芒格: 用公道的价格买入伟大的公司,远胜于用便宜的价格买入平庸的公司。

- 商业模式:从”捡烟蒂”转向理解什么是好生意,关注具有持久竞争优势(护城河)的公司

- 管理层:优秀且诚信的管理层是护城河的重要组成部分

- 定性分析:从单纯的定量分析转向定性与定量相结合,思考企业的长期发展前景、品牌价值、客户粘性

- 能力圈:坚持只投资于自己能理解的生意

段永平对此的实践最为通俗:他反复强调”买股票就是买公司”,“这家公司如果你有钱,愿意把它整个买下来吗?“巴菲特将这一转变归功于芒格和菲利普·费雪。买入并长期持有一家能够持续创造价值的伟大公司,其复利效应远超不断买卖”便宜货”。

Stage 3 · Munger’s Latticework · 多元思维的整合者

能够熟练分析”好生意”之后,进阶的挑战来自于如何应对更复杂的世界和人性的弱点。这是芒格思想的精髓所在。

芒格: 手里拿着锤子的人,看什么都像钉子。必须打破单一学科的思维局限。

- 思维格栅(Latticework of Mental Models):建立由心理学、历史、物理学、生物学等多学科重要理论构成的”思维格栅”,用多元化的视角分析问题

- 人类心理偏见:建立”人类误判心理学”清单,警惕自己和市场参与者可能犯的非理性错误(过度自信、厌恶损失、从众效应等)

- 逆向思维:凡事反过来想,思考”什么会导致投资失败?“然后努力避免

李录认为投资到最后,比拼的是对世界深刻的、本质的理解——需要广博的知识和极度的理性,能够穿透表象,看到商业和人性的本质。

Stage 4 · Character Over Intellect · 知行合一的哲学家

这是投资的最高境界。技巧和模型已内化于心,最终的胜负手在于投资者的品性与修养。

成功不仅取决于智商(IQ),更取决于心性(Temperament)。

- 极度的耐心:等待最好的机会出现,可以”十年不开张,开张吃十年”

- 极度的纪律:无论市场如何疯狂或恐慌,都能坚守自己的原则和能力圈

- 极度的诚实:尤其是对自己诚实,承认自己的无知,坦然面对错误并从中学习

- 平常心:不追求一夜暴富,以平和的心态看待市场的波动和财富的增长

巴菲特:“别人恐惧时我贪婪,别人贪婪时我恐惧。” 芒格:“坐等投资法。” 段永平:“做对的事情,然后把事情做对。” 李录:“投资的成功是品性的胜利。“

The Path Forward · 持续进阶的核心

综合来看,这几位大师描绘的进阶之路,是一个不断去伪存真、返璞归真的过程:

- 从关注价格到关注价值 — 视线从波动的股价数字,转移到企业长期创造现金流的能力

- 从依赖规则到相信常识 — 从生搬硬套财务公式,到用商业常识判断一家企业的好坏

- 从单点思考到系统思维 — 从孤立地分析一家公司,到理解它在整个商业生态和宏观环境中的位置

- 从战胜市场到战胜自我 — 最终意识到,投资最大的敌人不是市场,而是自己内心的贪婪、恐惧和各种认知偏差

持续进阶的关键在于:终身学习,不断拓宽自己的能力圈;深刻自省,努力克服人性的弱点;保持耐心,与伟大的企业共同成长。